ผู้ตรวจสอบบัญชี หรือ ผู้สอบบัญชี เป็นผู้มีหน้าที่ตรวจสอบ หาหลักฐานเพื่อพิสูจน์ความถูกต้องของข้อมูลในงบการเงิน และจัดทำรายงาน เพื่อแสดงความเห็นต่องบการเงินของกิจการ

ความหมายอีกนัยหนึ่งของผู้ตรวจสอบบัญชี คือ เป็นผู้ตรวจสอบตามกฎหมาย(Statutory Auditor) ซึ่งเป็นผู้ที่ขึ้นทะเบียนและได้รับใบอนุญาตจากสภาวิชาชีพบัญชีในพระบรมราชูปถัมภ์ ตามพระราชบัญญัติวิชาชีพบัญชี พ.ศ.2547 สามารถตรวจสอบบัญชีและรับรองงบการเงินของบริษัทจำกัดและห้างหุ้นส่วนนิติบุคคลได้

เป็นบุคคลที่ขึ้นทะเบียนและได้รับใบอนุญาตเป็นผู้ตรวจสอบบัญชีภาษีอากรจากอธิบดีกรมสรรพากร ตามคำสั่งกรมสรรพากรที่ ท.ป.98/2554 โดยผู้ตรวจสอบบัญชีภาษีอากรสามารถตรวจสอบบัญชีและรับรองงบการเงินเฉพาะห้างหุ้นส่วนนิติบุคคลที่มีทุนจดทะเบียนหรือทุนที่ชำระแล้วในวันสุดท้ายของรอบระยะเวลาบัญชีไม่เกิน 5 ล้านบาทและมีสินทรัพย์รวมและรายได้รวมของรอบระยะเวลาบัญชีไม่เกิน 30 ล้านบาท

เป็นบุคคล ที่ทำหน้าที่ตรวจสอบ และประเมินประสิทธิภาพ ระบบการควบคุมภายในให้แก่องค์กรอย่างเป็นอิสระ รวมทั้ง การประเมินประสิทธิภาพการบริหารความเสี่ยงขององค์กร เพื่อให้เกิดการปรับปรุงการปฏิบัติงานขององค์กร มีการควบคุม และกำกับดูแลกิจการอย่างเป็นระบบ ผู้ตรวจสอบภายใน เป็นได้ทั้งพนักงานขององค์กร หรือบุคคลภายนอก (Outsource) ซึ่งได้รับการแต่งตั้งจากฝ่ายบริหาร

หมายถึง ผู้สอบบัญชีสำหรับ บริษัทที่อยู่ในตลาดทุน,บริษัทที่ยื่นขอจดทะเบียนในตลาดทุน (IPO),กองทุนสำรองเลี้ยงชีพ เป็นต้น

จากที่กล่าวมาผู้สอบบัญชีทั้ง 4 ประเภท มีขอบเขตการทำงานและหน้าที่ที่แตกต่างกัน สำหรับผู้ตรวจสอบบัญชีที่เกี่ยวข้องกับธุรกิจSMEs ห้างหุ้นส่วนและบริษัททั่วไป ได้แก่ ผู้ตรวจสอบบัญชีทั่วไปและผู้ตรวจสอบบัญชีภาษีอากร

สำหรับผู้ตรวจสอบบัญชีทั่วไปและผู้ตรวจสอบบัญชีภาษีอากร มีหน้าที่ดังต่อไปนี้

ทำหน้าที่ ตรวจสอบบัญชี และรับรองงบการเงิน สำหรับกิจการที่เป็นนิติบุคคล โดยปฎิบัติงานตรวจสอบตามมาตรฐานการสอบบัญชี มีความเป็นอิสระ ตามข้อกำหนดจรรยาบรรณของผู้ประกอบวิชาชีพบัญชี และมีเกณฑ์การแสดงความเห็น จากความเพียงพอ และเหมาะสมของหลักฐานการสอบบัญชีที่ได้รับ

ทำหน้าที่ ตรวจสอบงบการเงินของห้างหุ้นส่วนนิติบุคคลขนาดเล็ก และออกรายงานการตรวจสอบ และรับรองบัญชี โดยปฏิบัติงานตามแนวทาง และวิธีการตรวจสอบที่กรมสรรพากรกำหนด โดยใช้วิธีการทดสอบ และวิธีการตรวจสอบอื่นที่เหมาะสม นอกจากการตรวจสอบงบการเงินว่าตรงตามสมุดบัญชี และเอกสารประกอบการลงบัญชี และเป็นไปตามหลักการบัญชี ที่รับรองทั่วไปแล้ว ยังต้องตรวจสอบว่ากิจการได้ปรับปรุงกำไร(ขาดทุน)สุทธิ เพื่อเสียภาษีถูกต้องตามประมวลรัษฎากร หรือไม่

จากข้อมูลล่าสุด ณ วันที่ 5 กรกฎาคม 2564 จำนวนผู้ตรวจสอบบัญชีรับอนุญาตทั่วไปมีประมาณ 13,000 กว่าคน และจำนวนผู้ตรวจสอบบัญชีภาษีอากรมีประมาณ 4,000 กว่าคน ซึ่งถือว่ายังมีจำนวนน้อยมากเมื่อเทียบสัดส่วนผู้ตรวจสอบต่อบริษัทและห้างหุ้นส่วนนิติบุคคลในประเทศไทย

ผู้ตรวจสอบบัญชี เป็นอาชีพที่หลายคนใฝ่ฝัน จากจำนวนผู้ตรวจสอบบัญชีที่ถือว่ายังมีจำนวนน้อยมาก เพราะ กว่าจะได้ใบอนุญาตมาต้องทุ่มเทแรงกายแรงใจ โดยเฉพาะการเตรียมตัวเข้าทดสอบต้องอาศัยการเตรียมตัวอย่างหนัก เรามาดูกันว่าทำอย่างไรถึงจะได้เป็น CPA หรือ TA

1. เป็นสมาชิกสภาวิชาชีพบัญชี

2. มีวุฒิการศึกษาดังนี้2.1 อยู่ระหว่างการศึกษาระดับปริญญาตรีทางด้านการบัญชี โดยต้องสอบผ่านตามหลักเกณฑ์ที่สภาวิชาชีพบัญชีกำหนด2.2 สำเร็จการศึกษาวิชาการบัญชีไม่ต่ำกว่าระดับปริญญาตรีหรือวุฒิอื่นเทียบเท่าปริญญาตรีสาขาวิขาการบัญชีที่สภาวิชาชีพบัญชีรับรอง

3. ผ่านการฝึกหัดงานสอบบัญชีกับผู้ให้การฝึกหัดงานที่ได้รับการรับรองจากสภาวิชาชีพบัญชี เป็นเวลาไม่น้อยกว่า 3 ปี แต่ไม่เกิน 5 ปี นับจากวันยื่นคำขอแจ้งการฝึกงานและมีเวลาฝึกหัดงานรวมกันไม่น้อยกว่า 3,000 ชั่วโมง

4. ผ่านการทดสอบ 6 รายวิชา ได้แก่ วิชาการบัญชี1 วิชาการบัญชี2 วิชาการสอบบัญชี1 วิชาการสอบบัญชี2 วิชากฎหมายที่เกี่ยวข้องกับการประกอบวิชาชีพสอบบัญชี 1 วิชากฎหมายที่เกี่ยวข้องกับการประกอบวิชาชีพสอบบัญชี 2

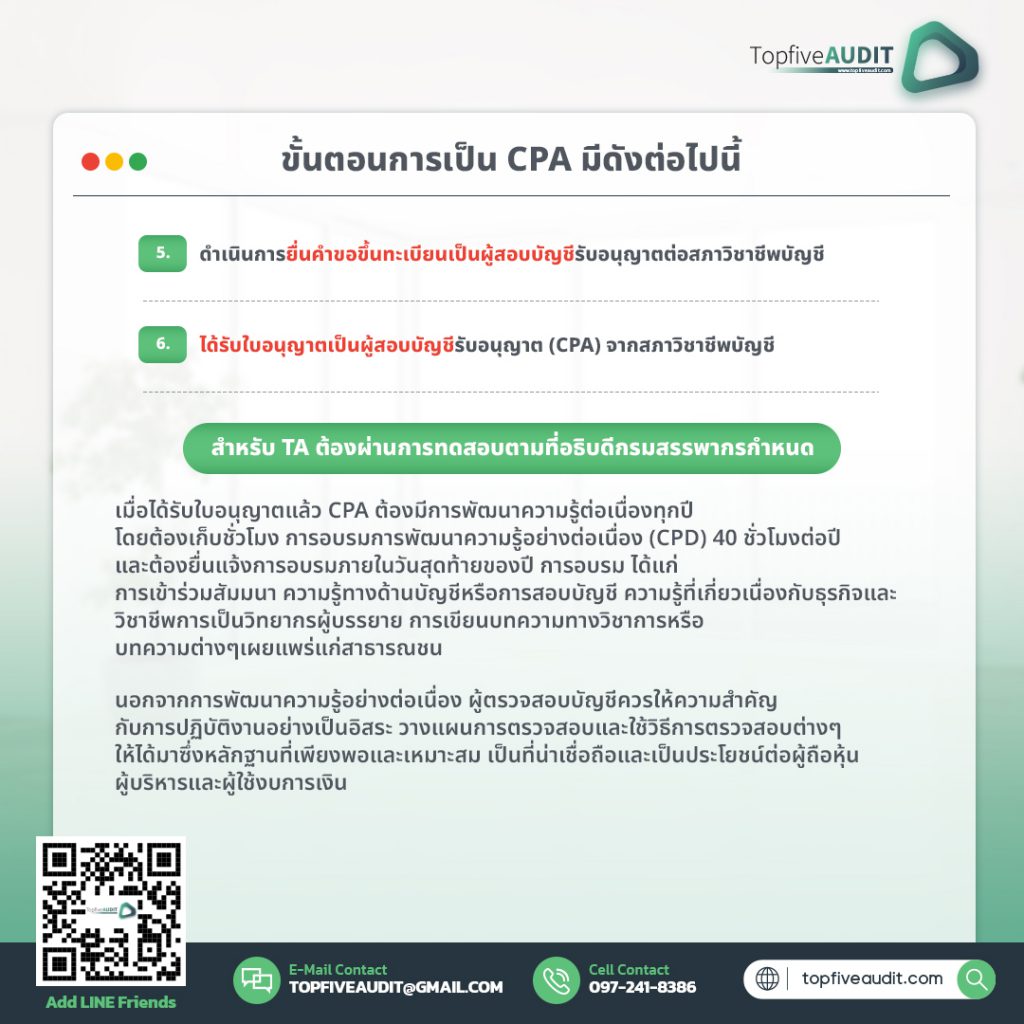

5. ดำเนินการยื่นคำขอขึ้นทะเบียนเป็นผู้สอบบัญชีรับอนุญาตต่อสภาวิชาชีพบัญชี

6. ได้รับใบอนุญาตเป็นผู้สอบบัญชีรับอนุญาต (CPA) จากสภาวิชาชีพบัญชี

เมื่อได้รับใบอนุญาตแล้ว CPA ต้องมีการพัฒนาความรู้ต่อเนื่องทุกปีโดยต้องเก็บชั่วโมงการอบรมการพัฒนาความรู้อย่างต่อเนื่อง (CPD) 40 ชั่วโมงต่อปี และต้องยื่นแจ้งการอบรมภายในวันสุดท้ายของปี การอบรม ได้แก่ การเข้าร่วมสัมมนาความรู้ทางด้านบัญชีหรือการสอบบัญชี ความรู้ที่เกี่ยวเนื่องกับธุรกิจและวิชาชีพ การเป็นวิทยากรผู้บรรยาย การเขียนบทความทางวิชาการหรือบทความต่างๆเผยแพร่แก่สาธารณชน เป็นต้น

นอกจากการพัฒนาความรู้อย่างต่อเนื่อง ผู้ตรวจสอบบัญชีควรให้ความสำคัญกับการปฏิบัติงานอย่างเป็นอิสระ วางแผนการตรวจสอบและใช้วิธีการตรวจสอบต่างๆให้ได้มาซึ่งหลักฐานที่เพียงพอและเหมาะสม เป็นที่น่าเชื่อถือและเป็นประโยชน์ต่อผู้ถือหุ้น ผู้บริหารและผู้ใช้งบการเงิน

7/77 หมู่.5 ตำบลห้วยกะปิ เทศบาลเมืองชลบุรี 20130

ติดต่อเราโทร +66 (0) 81-577-9588 +66 (0) 91-241-8386

Topfiveaudit@gmail.com

Facebook

@Line

www.topfiveaudit.com

หน้าหลัก

เกี่ยวกับเรา

บริการของเรา

ข่าวสารและบทความ

ติดต่อเรา

All rights reserved. Powered by Hermes Digital Marketing

ข้อตกลงและเงื่อนไข เว็บไซต์นี้ใช้คุกกี้เพื่อให้ท่านได้รับประสบการณ์ใช้งานที่ดียิ่งขึ้น