การนำเข้าสินค้า จากต่างประเทศ ( ตาม ม.65 ทวิ(5) ) ประกอบด้วย 7 ขั้นตอน ดังต่อไปนี้

หลักสำคัญ คือ เราจะต้องหาให้ได้ว่า เงื่อนไขการค้า คืออะไร ระหว่าง CIF กับ FOB ซึ่งทั้ง 2 เงื่อนไขการค้านั้นจุดรับผิดของผู้ขายอยู่จุดเดียวกัน คือ“ผู้ขายจะสิ้นสุดภาระการส่งมอบสินค้าเมื่อ ผู้ขายได้ส่งมอบสินค้าข้ามกาบเรือขึ้นไปบนเรือสินค้า”ดังนั้นทำให้การบันทึกบัญชีทั้ง 2 เงื่อนไขการค้าเหมือนกัน

CIF & FOB ต่างกันที่ราคา สำหรับจุดความรับผิดผู้ขาย จะสิ้นสุดภาระ การส่งมอบสินค้า เมื่อ ผู้ขายได้ ส่งมอบสินค้า ข้ามกาบเรือขึ้น ไปบนเรือสินค้า ณ ท่าเรือต้นทาง ดังนั้น ทันทีที่ของถูกส่งขึ้นเรือผู้ถือจะต้องบันทึกเป็น ” สินค้าระหว่างทาง “

Ex Works ผู้ขายจะสิ้นสุดภาระ การส่งมอบสินค้า เมื่อผู้ขายได้เตรียมสินค้าไว้ พร้อมสำหรับส่งมอบ ให้กับผู้ซื้อ ณ สถานที่ของผู้ขายเอง

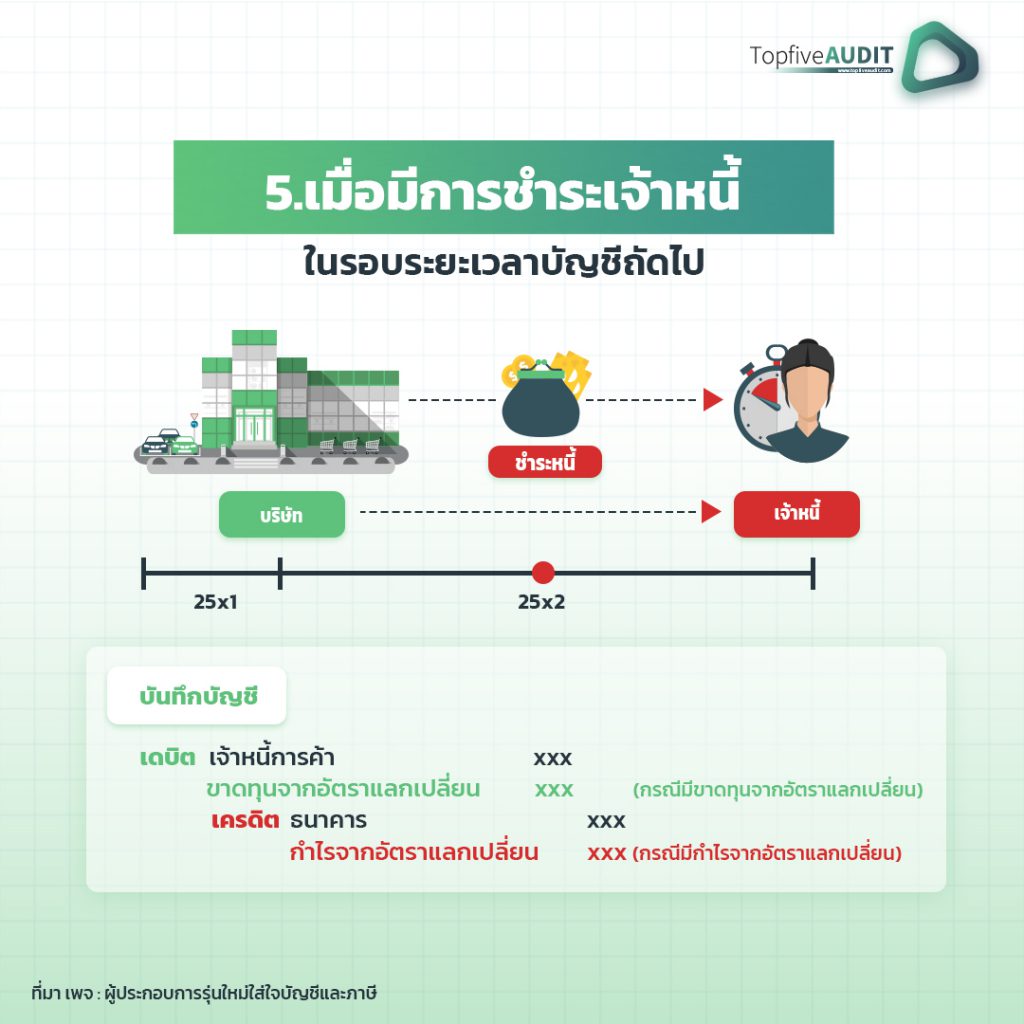

ในรอบระยะเวลาบัญชีเดียวกัน ณ วันสิ้นรอบระยะเวลาบัญชี

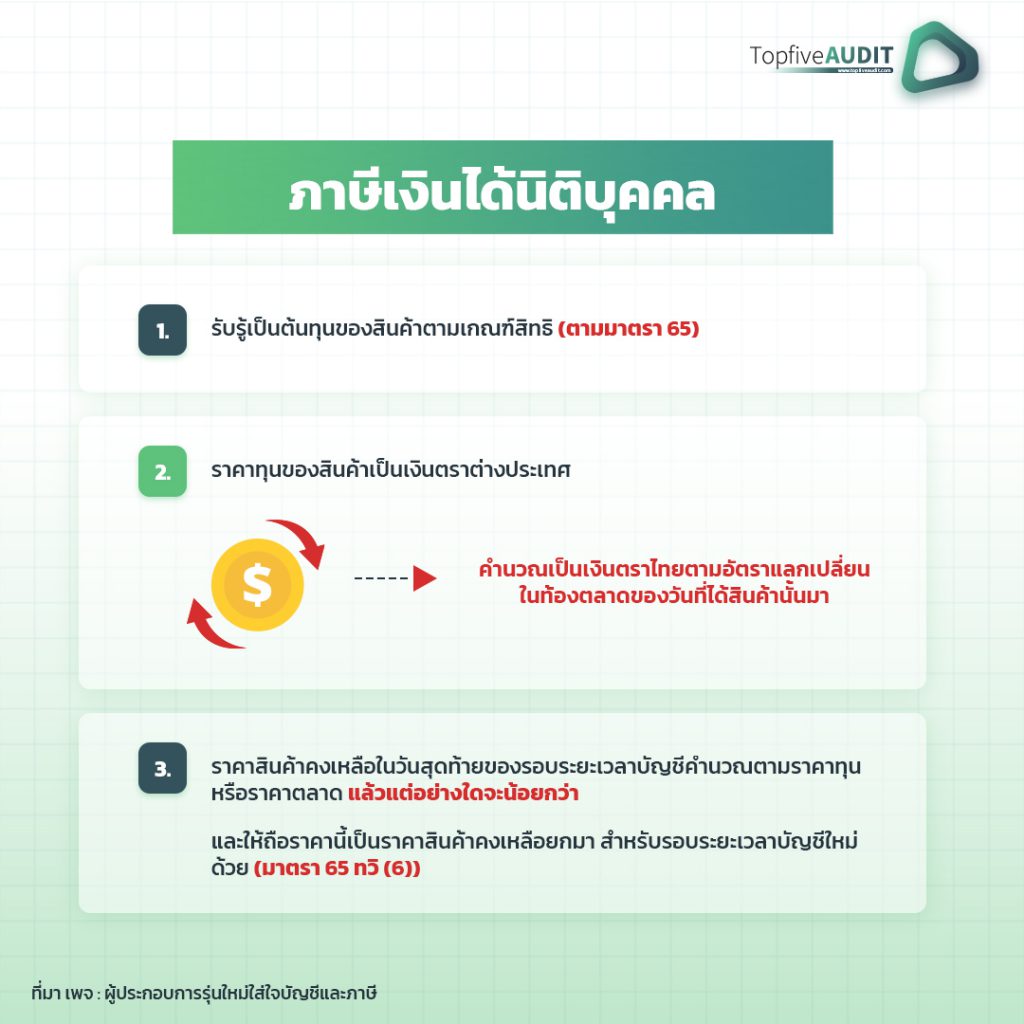

1.รับรู้เป็นต้นทุนของสินค้าตามเกณฑ์สิทธิ (ตามมาตรา 65)

2.ราคาทุนของสินค้าเป็นเงินตราต่างประเทศ > คำนวณเป็นเงินตราไทยตามอัตราแลกเปลี่ยนในท้องตลาดของวันที่ได้สินค้านั้นมา

3.ราคาสินค้าคงเหลือในวันสุดท้ายของรอบระยะเวลาบัญชีคำนวณตามราคาทุนหรือราคาตลาดแล้วแต่อย่างใดจะน้อยกว่าและให้ถือราคานี้เป็นราคาสินค้าคงเหลือยกมา สำหรับรอบระยะเวลาบัญชีใหม่ด้วย (มาตรา 65 ทวิ (6))

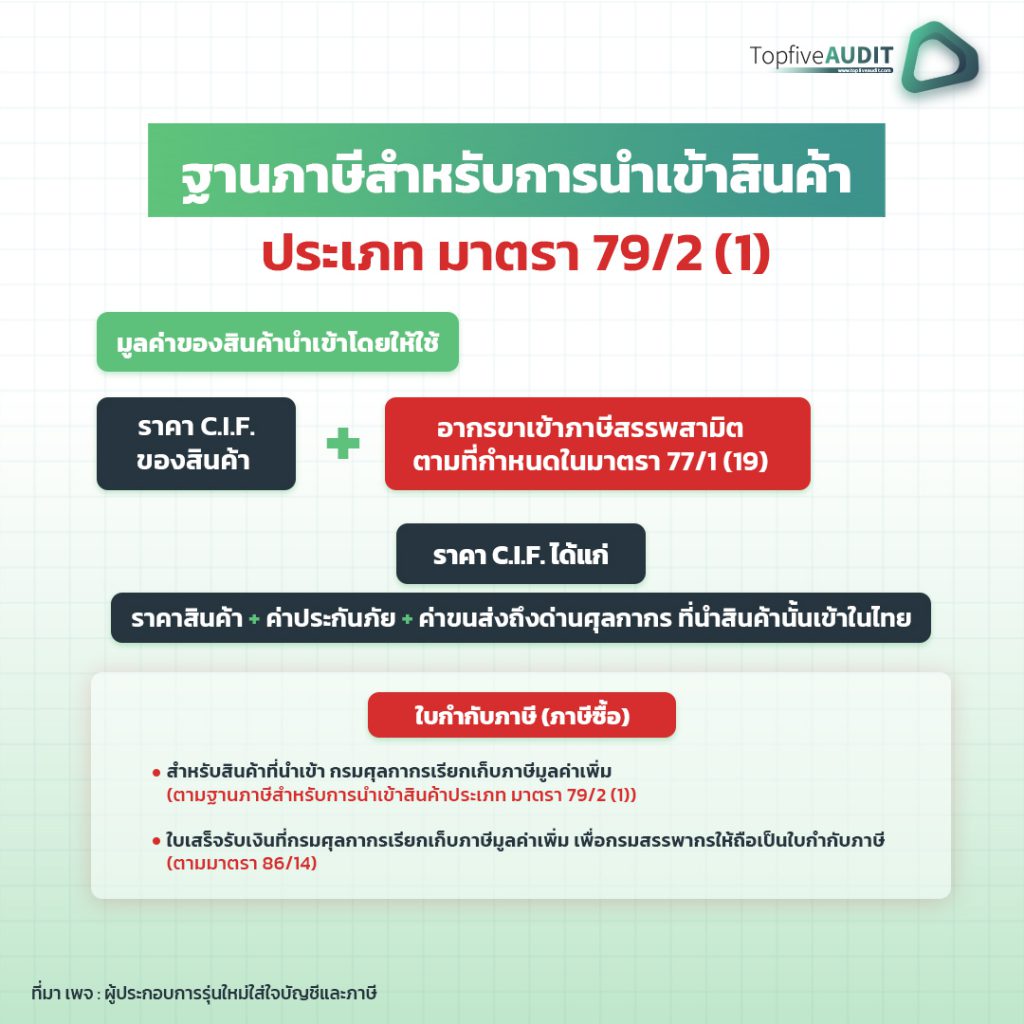

มูลค่าของสินค้านำเข้าโดยให้ใช้ ราคา C.I.F. ของสินค้า + อากรขาเข้าภาษีสรรพสามิต ตามที่กำหนดในมาตรา 77/1 (19) ราคา C.I.F. ได้แก่ ราคาสินค้า + ค่าประกันภัย + ค่าขนส่งถึงด่านศุลกากร ที่นำสินค้านั้นเข้าในไทย ใบกำกับภาษี (ภาษีซื้อ)

1.รายงานภาษีซื้อ

2.รายงานสินค้าและวัตถุดิบ

7/77 หมู่.5 ตำบลห้วยกะปิ เทศบาลเมืองชลบุรี 20130

ติดต่อเราโทร +66 (0) 81-577-9588 +66 (0) 91-241-8386

Topfiveaudit@gmail.com

Facebook

@Line

www.topfiveaudit.com

หน้าหลัก

เกี่ยวกับเรา

บริการของเรา

ข่าวสารและบทความ

ติดต่อเรา

All rights reserved. Powered by Hermes Digital Marketing

ข้อตกลงและเงื่อนไข เว็บไซต์นี้ใช้คุกกี้เพื่อให้ท่านได้รับประสบการณ์ใช้งานที่ดียิ่งขึ้น